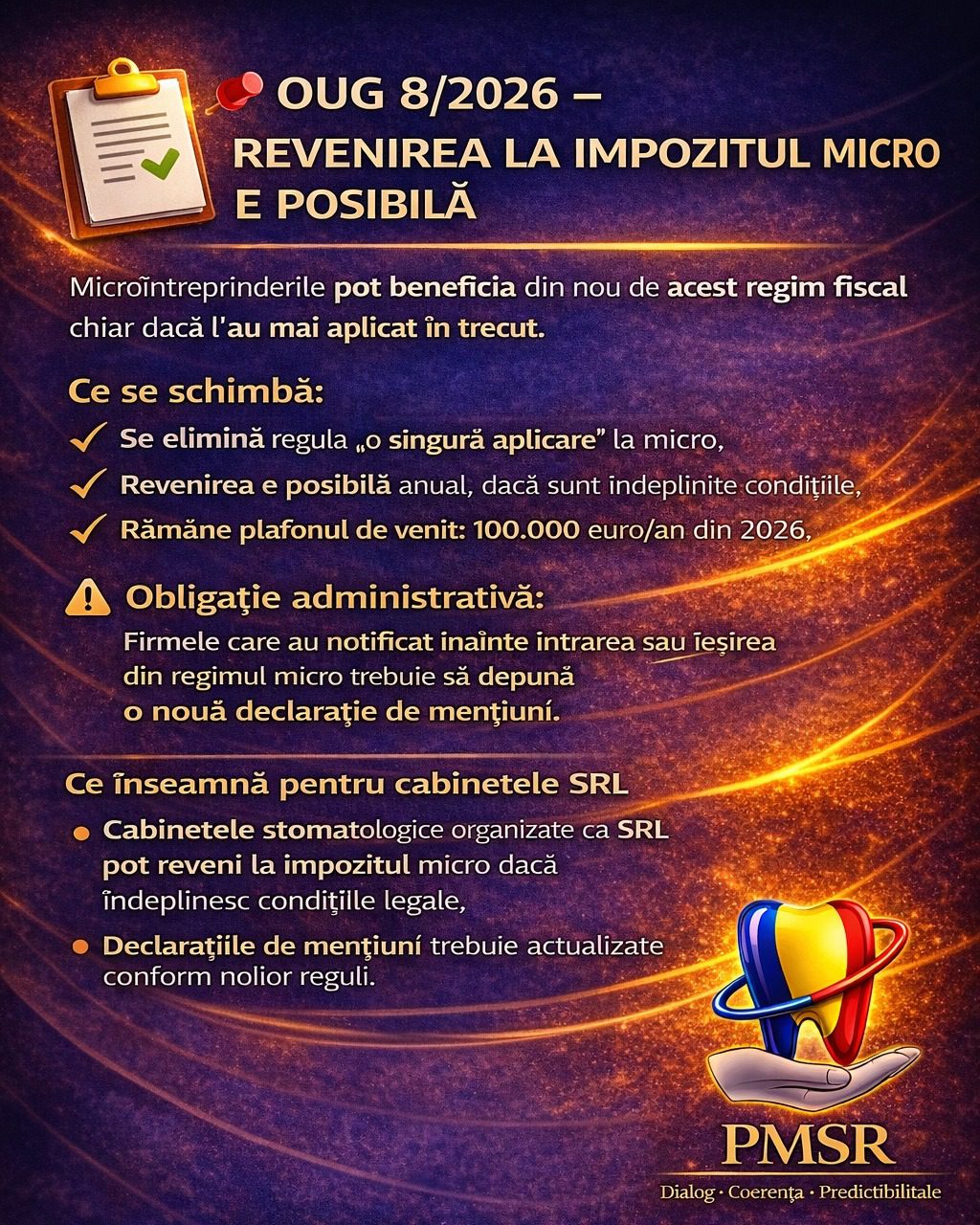

OUG 8/2026 aduce o modificare importantă a Codului fiscal, permițând firmelor, inclusiv cabinetele stomatologice organizate ca societăți comerciale, să revină la regimul de impozitare pe veniturile microîntreprinderilor, chiar dacă l-au mai aplicat anterior, anunță Patronatul Medicilor Stomatologi din România (PMSR). Până acum, după ieșirea din regimul micro, revenirea nu era posibilă.

Conform modificărilor, se elimină regula care permitea aplicarea regimului micro o singură dată pe parcursul existenței firmei, iar revenirea devine posibilă dacă sunt îndeplinite condițiile legale. Această schimbare se aplică inclusiv pentru încadrarea fiscală în anul 2026, menținând plafonul de venit pentru microîntreprinderi la 100.000 de euro începând cu acest an.

Firmele care, în perioada 1 ianuarie – data intrării în vigoare a OUG 8/2026, au notificat intrarea sau ieșirea din regimul micro, trebuie să depună o nouă declarație de mențiuni pentru a reflecta noile reguli.

Pentru cabinetele stomatologice organizate ca SRL, modificarea fiscală înseamnă:

-

redeschiderea opțiunii revenirii la impozitul micro, dacă sunt îndeplinite condițiile legale;

-

necesitatea verificării atente a încadrării pentru anul fiscal 2026;

-

posibilitatea unor ajustări administrative prin depunerea unei noi declarații.

Patronatul Medicilor Stomatologi din România atrage atenția că contextul fiscal rămâne dinamic, iar alegerea regimului de impozitare trebuie analizată în corelație cu structura veniturilor și planul financiar al cabinetului, pentru a asigura conformitatea și optimizarea fiscală.